Comment vérifier un chèque de banque : Guide complet et étapes essentielles

Pourquoi est-il crucial de vérifier l'authenticité d'un chèque de banque ?

Le chèque de banque peut sembler fiable, mais son authenticité n'est jamais certaine sans vérification. Les fraudeurs utilisent des chèques contrefaits, des chèques volés et des altérations pour tromper les payeurs. Vérifier l'authenticité permet d'éviter des pertes financières et des retards dans la transaction. Sans vérification, les fonds peuvent être retirés puis refusés par la banque, laissant le destinataire en position précaire. Apprendre à verifier cheque de banque est essentiel pour la sécurité financière.

La vérification est cruciale pour protéger à la fois le vendeur et l'acheteur. Elle réduit les risques d'arnaques comme le chèque sans provision et les escroqueries par surpaiement. Une vérification rigoureuse donne le temps de contacter la banque émettrice et de confirmer la validité du chèque. Elle permet aussi d'anticiper les frais et retards potentiels liés à une vérification tardive.

Les conséquences d'un chèque faux peuvent être lourdes. Une fois les fonds déposés, la banque peut rejeter le paiement, laissant le bénéficiaire sans argent et avec des frais. Des poursuites civiles ou pénales peuvent aussi s'ensuivre si vous participez à une fraude.

Pour éviter ces risques, maîtrisez les signes, les procédures et les contacts utiles. Utilisez les outils officiels et contactez directement la banque émettrice pour confirmation. Restez vigilant et documentez chaque étape de la vérification pour une transaction sécurisée.

Les éléments caractéristiques d'un chèque de banque authentique

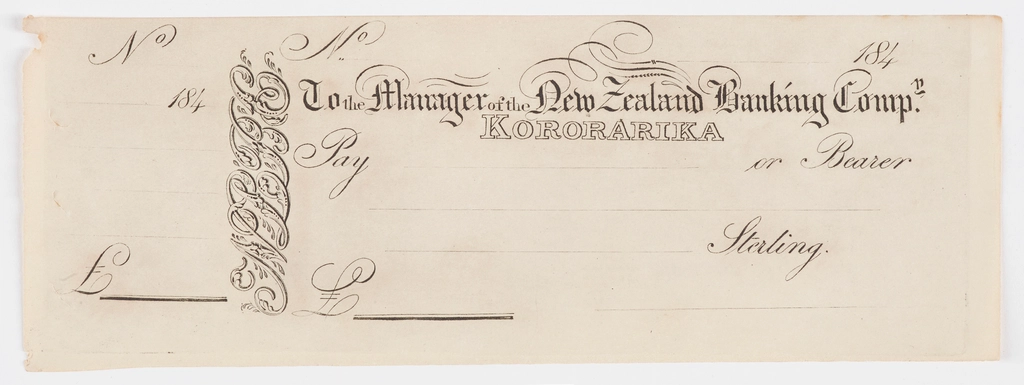

Un chèque de banque authentique est émis par une banque et garantit les fonds jusqu’au paiement. Il doit afficher clairement le nom de la banque émettrice, son logo et un numéro de référence unique. Le papier est souvent plus lourd et intègre des éléments de sécurité visibles. Pour être sûr, verifier cheque de banque en vérifiant ces caractéristiques est essentiel avant tout dépôt.

Les éléments caractéristiques à vérifier incluent le nom de la banque et ses coordonnées, le nom du bénéficiaire, le montant en chiffres et en lettres, la date d’émission et le numéro de chèque. Le chèque doit aussi porter la signature d’un représentant autorisé et le sceau officiel de la banque. Vérifiez que ces éléments sont cohérents et non altérés.

Des éléments de sécurité complètent l’authenticité: filigrane, micro-impression, hologramme et papier de sécurité. Ils peuvent être visibles à la lumière et parfois sous loupe. Certains chèques utilisent des encres qui réagissent à la lumière, selon les modèles.

Pour rester prudent, comparez chaque détail avec les informations officielles de la banque émettrice et envisagez une vérification directe. N’hésitez pas à contacter la banque par les canaux officiels pour confirmer l’authenticité, sans vous fier à des numéros trouvés sur le chèque. En cas de doute, attendez le dépôt ou refusez la transaction.

Les étapes clés pour vérifier un chèque de banque

Pour bien verifier cheque de banque, commencez par une inspection physique et la vérification des informations visibles: banque émettrice, montant en chiffres et en lettres, nom du bénéficiaire et date d’émission. Recherchez des signes d’altération, de surcharge ou de pages manquantes. Vérifiez que le chèque porte le numéro de référence et une signature authentifiée. Une vérification minutieuse permet d’identifier les incohérences avant le dépôt.

Inspectez ensuite les éléments de sécurité et les signatures. Recherchez filigrane, hologramme, micro-impression et papier de sécurité. Confirmez que la signature provient d’un représentant autorisé et que le sceau officiel est présent. Comparez ces éléments avec les standards de la banque émettrice et les informations de la transaction pour éviter les contrefaçons.

Réalisez une vérification officielle auprès de la banque émettrice. Contactez-la via les canaux officiels publiés (numéro, site ou agence) et demandez une confirmation du statut du chèque, du montant et de l’identité du bénéficiaire. N’effectuez pas le dépôt tant que l’institution n’a pas validé l’authenticité. En cas de doute, envisagez un dépôt différé ou une autre méthode de paiement.

Enfin, consolidez votre vérification et documentez-la. Conservez les échanges écrits et les preuves de vérification. Notez les délais de réponse et les éventuelles limitations des banques. Si quelque chose semble suspect, refusez le chèque et proposez une alternative de paiement pour sécuriser la transaction.

Comment contacter la banque émettrice pour confirmation ?

Pour obtenir une confirmation fiable, contactez directement la banque émettrice via ses canaux officiels. Ne vous fiez pas aux numéros ou adresses trouvés sur le chèque, car ils peuvent être falsifiés. Préparez les informations essentielles: nom du bénéficiaire, montant, date et le numéro de chèque. Pour verifier cheque de banque, obtenir une confirmation écrite est la méthode la plus sûre avant le dépôt.

Utilisez les canaux officiels publiés par la banque: site web officiel, application mobile ou numéro de service client affiché sur le site. Appelez le service de vérification ou le guichet et demandez une confirmation d'authenticité. Posez des questions précises sur le statut du chèque et demandez une réponse écrite. Notez l'heure, le nom de l'agent et conservez le numéro de dossier.

Préparez les informations à communiquer lors de la demande: nom de la banque émettrice, nom du bénéficiaire, montant exact en chiffres et en lettres, date d'émission et numéro de chèque. Fournissez aussi le code de référence et, si possible, une description des éléments visibles sur le chèque pour faciliter la vérification. Demandez une confirmation officielle et le nom de l'employé qui a traité la vérification. Conservez ce document comme preuve pour votre garantie et votre traçabilité.

Restez prudent: si la banque ne peut pas confirmer rapidement ou si les informations ne correspondent pas, ne déposez pas le chèque. En cas de doute persistant, envisagez une autre méthode de paiement et informez la contrepartie des raisons du refus. Ne partagez jamais vos identifiants bancaires ou vos codes lors de la demande de vérification. Protégez-vous en documentant chaque étape et en conservant toutes les correspondances.

L'importance de la vérification des coordonnées bancaires

La vérification des coordonnées bancaires est une étape centrale pour sécuriser la transaction. Elle permet de confirmer que le chèque est lié à la bonne banque et au bon compte. Sans cette vérification, un chèque falsifié peut sembler valable, mais les fonds risquent d'être retirés puis remis en question. Cette étape protège à la fois le vendeur et le destinataire d'éventuelles arnaques et pertes financières.

Les coordonnées à vérifier incluent le nom de la banque émettrice, l'agence, l'IBAN et le BIC/SWIFT, ainsi que le nom du bénéficiaire et le montant. Comparer ces éléments avec les documents fournis permet de repérer les incohérences. Des différences de nom, d'adresse ou de code peuvent indiquer une falsification ou une tentative de détournement. En cas de doute, privilégier les canaux officiels pour confirmer l'authenticité.

Pour vérifier efficacement, contactez la banque via les canaux officiels publiés par l'établissement. Demandez une confirmation écrite du statut du chèque, des coordonnées et de l'identité du bénéficiaire. Notez les informations obtenues: nom de l'employé, référence du dossier et l'heure de l'appel. Conservez ces preuves pour justifier la transaction et éviter les litiges ultérieurs.

La vérification des coordonnées réduit les risques de fraude et les coûts éventuels liés à un dépôt contesté. Elle aide aussi à respecter les obligations légales et à prévenir les poursuites liées à la complicité dans une fraude. En situation de doute, refusez le chèque et proposez une méthode de paiement alternative. L'objectif est une transaction sûre et traçable, du dépôt à l'encaissement.

Que faire en cas de suspicion de fraude ou d'escroquerie ?

En cas de suspicion, agissez rapidement pour limiter les dégâts. Pour verifier cheque de banque, ne déposez pas le chèque tant que sa validité n'est pas confirmée. Conservez le chèque et tous les documents liés dans un endroit sûr. Contactez immédiatement votre banque et demandez une vérification et, si possible, un arrêt des paiements. Notez les détails de l'échange et conservez les traces pour démontrer votre démarche de vérification.

Contactez la banque émettrice par les canaux officiels et signalez la suspicion. Demandez une confirmation écrite de l'authenticité et du statut du chèque. Fournissez les détails: nom du bénéficiaire, montant, date, numéro de chèque et code de référence. Demandez le délai de vérification et le nom de l'agent en charge. Conservez toute réponse comme preuve pour documenter l'enquête.

Si le chèque a déjà été déposé, avertissez immédiatement votre banque dépositaire. Demandez un gel ou un rappel des fonds si la banque peut agir rapidement. Échangez les informations avec les autorités et suivez leurs instructions. Préparez des éléments probants pour toute procédure judiciaire éventuelle. Évitez toute communication publique qui pourrait compromettre l'enquête.

Signalez la fraude présumée aux autorités compétentes et à votre banque. Porter plainte auprès de la police ou de la gendarmerie si nécessaire. Informez le service de fraude de la banque et les autorités de protection des consommateurs, si pertinent. Réévaluez vos procédures internes pour vérifier les chèques et éviter les récidives. Restez vigilant et conservez les preuves pour les poursuites futures.

Les erreurs courantes à éviter lors de la vérification d’un chèque de banque

Les erreurs les plus fréquentes lors de la vérification d’un chèque de banque incluent se fier uniquement à l’apparence et à un seul élément du chèque. Beaucoup déposent après avoir vérifié rapidement le montant sans confirmer l’émetteur et le statut auprès de la banque. Ne pas vérifier l’authenticité via les canaux officiels est une erreur majeure. Si vous constatez une discordance, arrêtez le dépôt et demandez une vérification officielle. Pour éviter ces pièges, privilégier une vérification structurée et documentée, et pour verifier cheque de banque, suivez une procédure fiable.

Ignorer les éléments de sécurité visibles (filigrane, hologramme, micro-impression) et leur correspondance avec le modèle de la banque peut vous faire passer à côté d'un faux. Sous-estimer l'importance de comparer le nom du bénéficiaire, le montant en lettres et en chiffres, et la date d’émission est une erreur courante. Confier la vérification à des sources non officielles ou informelles ouvre la porte à des contrefaçons crédibles. Ne pas vérifier l'authenticité via un contact direct avec la banque est une erreur fréquente.

Utiliser des canaux non officiels ou des numéros internes non vérifiables est une erreur fréquente. Cela inclut appeler via des numéros trouvés sur le chèque ou répondre à des e-mails suspects. Toujours contacter la banque via les canaux publics officiels et vérifier l'identité de l’interlocuteur. Demander une confirmation écrite et un numéro de dossier vous protège et évite les malentendus.

Ne pas vérifier les incohérences entre le montant en chiffres et le montant en lettres peut conduire à des pertes. Une différence, même minime, peut indiquer une manipulation. Ignorer le nom du bénéficiaire ou le numéro de chèque peut donner une fausse impression de validité. Conserver aucune trace de la vérification peut compliquer les démarches en cas de doute.

Les outils et ressources pour faciliter la vérification d'un chèque de banque

Utilisez une checklist officielle pour structurer votre vérification et ne rien omettre. Cherchez les ressources proposées par les sites officiels des banques et par les organismes de protection des consommateurs. Pour verifier cheque de banque, privilégiez les outils approuvés par l’établissement émetteur et les canaux vérifiables.

Accédez aux applications mobiles officielles des banques pour vérifier l’état d’un chèque et envoyer une demande de confirmation. Utilisez les formulaires en ligne dédiés à la vérification ou à la fraude, souvent disponibles dans la rubrique sécurité. Demandez une confirmation écrite et conservez-la comme preuve. Notez les références de dossier et les coordonnées de l’agent en charge.

Fouillez les ressources publiques sur la prévention de la fraude et les guides pratiques des associations de consommateurs. Consultez les pages dédiées à la sécurité des paiements de votre banque et des autorités financières. Utilisez uniquement des numéros de contact officiels publiés pour éviter les arnaques. En cas de doute, privilégiez les canaux directs et vérifiables.

Gardez une trace fiable de chaque étape et de chaque échange. Ne vous fiez jamais à des informations non vérifiables ou à des e-mails suspects. Protégez vos données et refusez toute demande inattendue d’identifiants bancaires. En utilisant ces outils et ressources, vous facilitez une vérification efficace et sécurisée du chèque.

Les implications légales d'un chèque de banque faux ou contrefait

Un chèque de banque faux est illégal et peut engager des poursuites pénales. La fabrication, l’utilisation ou la distribution de documents falsifiés constituent des infractions sérieuses. Les sanctions peuvent inclure des peines de prison, des amendes et des interdictions d’exercer certaines activités. Les autorités peuvent ouvrir une enquête et remonter jusqu’aux auteurs. L’acceptation d’un chèque contrefait peut aussi engager la responsabilité civile du bénéficiaire et du déposant.

Pour le vendeur, accepter un faux chèque peut entraîner le remboursement des fonds et des coûts liés à la transaction. La banque peut bloquer le dépôt, récupérer les fonds et exiger le remboursement. Des frais, des pénalités et des restrictions de compte peuvent suivre. Il est crucial d’agir rapidement en cas de suspicion pour limiter les dommages.

Les banques et les autorités coopèrent activement pour prévenir la fraude et poursuivre les auteurs. Elles peuvent signaler les cas suspects et appliquer des procédures strictes de vérification. Les établissements doivent respecter les obligations AML/KYC et peuvent être sanctionnés en cas de manquement. Les victimes peuvent engager des voies civiles ou pénales pour obtenir réparation.

En cas de doute, documentez tout et contactez votre banque et les autorités compétentes. Signalez l’incident à la police ou à la gendarmerie si nécessaire. Conservez les preuves et suivez les instructions pour les procédures de restitution ou les enquêtes. Consulter un avocat peut aider à comprendre vos droits et obligations dans votre situation.

Comment assurer une transaction sécurisée lors de la réception d'un chèque de banque ?

Lors de la réception d'un chèque de banque, privilégiez une vérification complète avant tout dépôt ou transaction. Demandez une confirmation écrite directement à la banque émettrice et utilisez les canaux officiels publiés. Ne vous contentez pas d'une photo ou d'un message d'un tiers. Assurez-vous que le chèque est lié au bon bénéficiaire et que les coordonnées correspondent. Enfin, demandez des informations sur le statut des fonds et le délai de compensation.

Attendez que les fonds soient confirmés par la banque avant tout dépôt. Demandez le numéro de référence du dossier et notez l'heure de l'appel. Préférez une confirmation écrite et conservez-la comme preuve. Utilisez des canaux officiels et évitez les numéros trouvés sur le chèque ou des e-mails non vérifiables. Demandez aussi une vérification sur l'authenticité du chèque et la validité des coordonnées.

En cas de vente ou d'achat, exigez l'identification de la personne et vérifiez que le nom du bénéficiaire correspond à la transaction. Préférez des paiements qui laissent une trace fiable, comme le virement bancaire, lorsque cela est possible. Si vous devez accepter un chèque, demandez une vérification téléphonique via les numéros officiels et demandez un doublement par écrit. Ne laissez pas l'acheteur emporter des biens tant que les fonds ne sont pas définitivement bloqués.

Si le moindre doute persiste, refusez la transaction et mettez fin à l'échange. Signalez immédiatement la situation à votre banque et suivez leurs instructions. Ne vous engagez pas dans l'expédition ou la remise des biens sans confirmation des fonds. Conservez toutes les communications et les documents, car ils seront utiles en cas de litige. En cas de difficulté, privilégiez des alternatives de paiement sécurisées et conformes.